Förhindra penningtvätt och finansiering av terrorism

Verksamhetsutövare under Länsstyrelsens tillsyn är skyldiga att skydda sin verksamhet mot att utnyttjas för penningtvätt och finansiering av terrorism. Här finns information om vad du som är verksamhetsutövare ska göra.

Länsstyrelsen har tillsyn över bland annat pantbanker, redovisningskonsulter, skatterådgivare, oberoende jurister som erbjuder vissa tjänster, postboxföretag, bolagsbildare, företagsmäklare och trustförvaltare. Varuhandlare och konsthandlare omfattas under vissa förutsättningar också av tillsynen.

De flesta under vår tillsyn ska vara anmälda till Bolagsverkets register. Pantbanker är undantagna eftersom de i stället behöver ett branschtillstånd från oss. Bolagsverket informerar om vilka verksamhetsutövare som ska registrera sig i registret.

Registret mot penningtvätt, Bolagsverket Länk till annan webbplats.

Länk till annan webbplats.

Omfattas din verksamhet av lagen ska du anmäla verksamheten till Bolagsverkets register mot penningtvätt. Om du driver verksamhet utan att vara anmäld till registret kan Länsstyrelsen förelägga dig att upphöra med verksamheten. Du kan också få betala vite.

Registret mot penningtvätt, Bolagsverket Länk till annan webbplats.

Dina skyldigheter som verksamhetsutövare

För dig som omfattas av Länsstyrelsens tillsyn har vi tagit fram föreskrifter och allmänna råd för att göra det enklare för dig att uppfylla dina skyldigheter enligt penningtvättslagen.

Informationsmaterial som beskriver dina skyldigheter som verksamhetsutövare:

Mer information om områden du ska arbeta med:

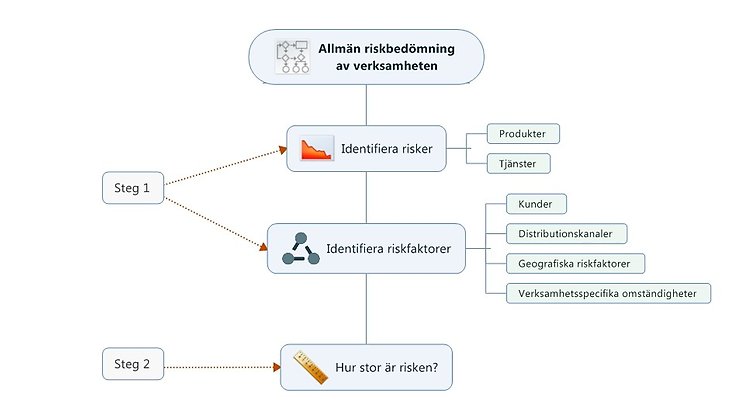

Som verksamhetsutövare är du skyldig att bedöma riskerna för att din verksamhet utnyttjas för penningtvätt eller finansiering av terrorism. Det kallas för en allmän riskbedömning och den ska vara dokumenterad och uppdaterad. Hur omfattande riskbedömningen ska vara beror bland annat på verksamhetens storlek och art samt riskerna i verksamheten.

Produkter och tjänster samt riskfaktorer

När du tar fram den allmänna riskbedömningen ska du utgå från vilka egenskaper i företagets produkter eller tjänster som gör dem sårbara för försök till penningtvätt eller finansiering av terrorism. Är det möjligt att använda produkterna eller tjänsterna för att dölja viss egendoms samband med brott eller för att samla in eller vidarebefordra pengar eller annan egendom till en terroristorganisation?

Identifiera sedan faktorer som påverkar risken för att produkterna eller tjänsterna utnyttjas för penningtvätt eller finansiering av terrorism. Riskfaktorerna kan vara kopplade till kunder, distributionskanaler, geografiska riskfaktorer och verksamhetsspecifika omständigheter.

- Kunder – beakta sådana generella risker som är förknippade med de kundkategorier som du riktar dina produkter eller tjänster till. Det kan exempelvis vara kontantintensiva kunder eller kunder i en specifik bransch. Utgå från vad som är allmänt känt om den aktuella kundkategorin och din kunskap om dina egna kundrelationer.

- Distributionskanaler – beakta hur dina produkter eller tjänster levereras till kunden. Leveranser genom en tredje part eller via ett webbaserat forum kan exempelvis göra det svårare för dig att överblicka hur produkterna eller tjänsterna används av kunden. Det innebär en högre risk.

- Geografiska riskfaktorer – beakta förhållandena i de länder där produkterna eller tjänsterna erbjuds eller där kunderna har sin verksamhet. Beakta exempelvis om landet har hög korruption eller saknar ett fungerande penningtvättsregelverk. Din kunskap om landet är avgörande för att du ska kunna identifiera riskerna.

- Verksamhetsspecifika omständigheter – beakta exempelvis verksamhetens storlek och organisatoriska komplexitet.

Hur stor är risken?

När du har identifierat riskerna och riskfaktorerna i verksamheten behöver du ta ställning till hur stor risken är för att verksamheten utnyttjas för penningtvätt eller finansiering av terrorism. Risknivåerna kan exempelvis delas in i låg, normal eller hög risk.

I din bedömning kan du ställa dig följande frågor:

- Vilken risknivå är förknippad med produkterna eller tjänsterna som verksamheten erbjuder?

- Hur sannolikt är det att de identifierade faktorerna – kunder, geografiska faktorer, distributionskanaler eller andra verksamhetsspecifika omständigheter – påverkar risken för att produkterna eller tjänsterna utnyttjas för penningtvätt eller terrorismfinansiering?

- Hur stor är den sammantagna risken i verksamheten?

För att du ska kunna bedöma hur stor risken är behöver du ha förståelse för hur produkterna, tjänsterna och de olika riskfaktorerna påverkar varandra. Exempelvis kan en faktor utgöra en låg risk om den ses för sig, men en högre risk om den kombineras med andra faktorer.

En pågående process

Risken för att din verksamhet utnyttjas för penningtvätt eller finansiering av terrorism kan öka eller minska beroende på förändringar i verksamheten eller omvärlden. Den allmänna riskbedömningen behöver därför utvärderas regelbundet och minst en gång per år. Du ska alltid utvärdera den allmänna riskbedömningen innan ditt företag erbjuder nya eller väsentligt förändrade produkter eller tjänster, riktar sig till nya marknader eller gör andra förändringar som är relevanta för verksamheten. Anteckna datumet för varje utvärdering. Om du bedömer att riskerna i verksamheten har förändrats, ska den dokumenterande riskbedömningen uppdateras utifrån detta.

En viktig del av penningtvättsregelverket är att lära känna sina kunder. Kundkännedomen ska vara tillräcklig för att du som verksamhetsutövare ska kunna hantera riskerna för att din verksamhet utnyttjas för penningtvätt och finansiering av terrorism.

När behöver kundkännedomsåtgärderna vidtas?

Åtgärderna för att uppnå kundkännedom ska vidtas innan du ingår en affärsförbindelse med en kund. Därefter måste affärsförbindelsen också följas upp.

Kundkännedom krävs också innan du genomför enstaka transaktioner där beloppet uppgår till motsvarande 15 000 euro eller mer. Kravet blir också aktuellt om du inser eller borde inse att det finns ett samband mellan flera transaktioner på mindre belopp som tillsammans uppgår till motsvarande 15 000 euro eller mer.

Undantag för skatterådgivare och oberoende jurister

Kravet på kundkännedomsåtgärder gäller inte för bland andra skatterådgivare och oberoende jurister om affärsförbindelsen syftar till följande:

- Försvara eller företräda en klient i fråga om ett rättsligt förfarande, inklusive rådgivning för att inleda eller undvika ett rättsligt förfarande.

- Bedöma klientens rättsliga situation.

Särskilda regler för varuhandlare som hanterar kontanter

För varuhandlare som omfattas av penningtvättsregelverket gäller kravet på kundkännedom inför affärsförbindelser eller enstaka transaktioner där ett kontantbelopp uppgår till motsvarande 5 000 euro eller mer. Kravet blir också aktuellt om du inser eller borde inse att det finns ett samband mellan flera transaktioner på mindre kontantbelopp som tillsammans uppgår till motsvarande 5 000 euro eller mer.

Om du i samband med transaktioner och affärsförbindelser som inte kräver kundkännedomsåtgärder ändå uppmärksammar avvikelser ska skärpta åtgärder för kundkännedom vidtas. Om du misstänker penningtvätt eller finansiering av terrorism, ska du alltid rapportera dina misstankar till Finanspolisen. Läs mer under fliken ”Övervakning och rapportering till Finanspolisen”.

En inledande åtgärd för kundkännedom är att identifiera din kund och därefter göra en identitetskontroll av kunden. Åtgärderna ska vidtas även för befintliga kunder och kunder som är kända sedan tidigare. Du kan behöva vidta flera kontrollåtgärder för att fastställa kundens identitet. Ju svårare det är att fastställa identiteten, desto högre är risken för att kunden kan förknippas med penningtvätt och finansiering av terrorism.

Fysiska personer

Om kunden är en fysisk person efterfrågar du personens namn, personnummer och adress. Uppgifterna kontrolleras sedan mot personens pass, körkort eller annan identitetshandling. Uppgifterna kan också kontrolleras genom elektronisk legitimation eller genom kontroll av andra dokument och uppgifter från oberoende och tillförlitliga källor.

Kontroll av identitetshandlingar

Identitetshandlingen ska utvisa ett fotografi av den fysiska personen. Handlingen ska också vara utfärdad av en myndighet eller en annan behörig och tillförlitlig utfärdare. Om det finns omständigheter, till exempel geografiska faktorer, som pekar på att det rör sig om en högrisksituation, bör identitetshandlingen också visa uppgift om personens medborgarskap.

Distanskunders identitetshandlingar

Om kunden befinner sig på distans ställs det högre krav på identitetskontrollen. Uppgifterna som inhämtas vid identifieringen ska kontrolleras mot externa register, intyg eller andra oberoende och tillförlitliga källor. Därefter ska du antingen skicka en bekräftelse till kundens folkbokföringsadress eller inhämta en vidimerad kopia på en identitetshandling från kunden.

- Skicka en bekräftelse till kundens folkbokföringsadress eller motsvarande tillförlitliga adress. Om det rör sig om en högrisksituation bör bekräftelsen skickas till kundens folkbokföringsadress, eller motsvarande tillförlitliga adress, som rekommenderat brev med mottagningsbevis.

- Inhämta en vidimerad kopia på en identitetshandling från kunden. Av kopian ska det framgå att en annan person än kunden har intygat med namnteckning, namnförtydligande och kontaktuppgifter att kopian överensstämmer med originalet.

Elektronisk legitimation

Oavsett om kunden närvarar vid kontrollen eller befinner sig på distans kan identiteten kontrolleras genom tillförlitlig elektronisk legitimation. Ytterligare vägledning om elektronisk legitimation finns på Myndigheten för digital förvaltnings webbplats.

E-legitimering, Myndigheten för digital förvaltning Länk till annan webbplats.

Oberoende och tillförlitliga källor

Om kunden saknar identitetshandling eller elektronisk legitimation finns det möjlighet att fastställa identiteten genom att granska andra handlingar och uppgifter. Det kan exempelvis vara utdrag från en behörig myndighet eller intyg från en arbetsgivare. Förutsättningen är att källorna är oberoende och tillförlitliga. En källa är oberoende om den verifieras av någon annan än den person vars identitet du granskar. Om det uppstår svårigheter att bedöma om en källa är tillförlitlig och oberoende ska du använda flera källor.

Samordningsnummer

Om kunden inte har något personnummer ska du efterfråga ett samordningsnummer eller motsvarande. Samordningsnummer är en identitetsbeteckning som Skatteverket tilldelar personer som inte är eller har varit folkbokförda i Sverige. Ytterligare information om samordningsnummer finns på Skatteverkets webbplats.

Juridiska personer

Om kunden är en juridisk person sker identifieringen genom att du inhämtar uppgifter om kundens företagsnamn och organisationsnummer, registrerade adress samt företrädare. Uppgifterna om den juridiska personen, liksom dess företrädares behörighet, kontrolleras sedan mot registreringsbevis, registerutdrag eller uppgifter från andra tillförlitliga och oberoende källor.

Registreringsbevis eller motsvarande registerutdrag bör inte vara äldre än en vecka när du utför kontrollen. Om ett utdrag hämtas från en webbplats som tillhandahåller information om juridiska personer, bör det framgå att uppgifterna på webbplatsen är hämtade från Bolagsverkets näringslivsregister eller ett motsvarande register från en annan nations myndighet.

Kundens företrädare

Den juridiska personens företrädare ska identifieras och kontrolleras på samma sätt som kunder som är fysiska personer. Företrädarens behörighet att företräda den juridiska personen ska kontrolleras mot registreringsbevis, registerutdrag eller uppgifter från andra tillförlitliga och oberoende källor.

Om en person uppger sig företräda en kund som är en fysisk person kontrolleras företrädarens behörighet mot fullmakt, ett förordnande eller någon motsvarande behörighetshandling. Med förordnande avses bland annat dokument från Överförmyndarnämnden, till exempel i situationer då en förvaltare eller god man har utsetts för kunden. Med motsvarande handling menas exempelvis ett personbevis som utvisar föräldraskap om kunden är minderårig.

Verkliga huvudmän

Du ska utreda om kunden har en eller flera verkliga huvudmän. Med verklig huvudman menas någon eller några fysiska personer som ensam eller tillsammans med någon annan ytterst äger eller kontrollerar kunden. I lagen om registrering av verkliga huvudmän anges under vilka omständigheter en juridisk person kan antas ha en verklig huvudman.

Lagen om registrering av verkliga huvudmän Länk till annan webbplats.

Om din utredning visar att kunden har en eller flera verkliga huvudmän ska du kontrollera dessa personers identitet på samma sätt som för kunder som är fysiska personer. Om kunden är en juridisk person eller en trust eller en liknande juridisk konstruktion, ska din utredning omfatta åtgärder för att förstå kundens ägarförhållanden och kontrollstruktur.

Bolagsverket har ett register över verkliga huvudmän. I din utredning ska du göra en kontroll i detta register. Kundens riskprofil samt vad du i övrigt känner till om kunden kan i vissa fall motivera ytterligare utredning av om det finns en eller flera verkliga huvudmän.

Ytterligare information om verkliga huvudmän och registreringen av dessa finns på Bolagsverkets webbplats.

Verklig huvudman, Bolagsverket Länk till annan webbplats.

Undantag från utredningsskyldigheten

Undantag från utredningsskyldigheten beträffande verkliga huvudmän gäller för kunder som är aktiebolag vars aktier är upptagna till handel på en reglerad marknad i Sverige eller inom EES eller på en motsvarande marknad utanför EES.

Alternativ verklig huvudman

Om det efter utredningen står klart att din kund inte har en verklig huvudman ska du utse en så kallad alternativ verklig huvudman. Detsamma gäller om du har anledning att anta att den som identifierats som verklig huvudman inte ytterst äger eller kontrollerar kunden.

Till alternativ verklig huvudman ska du utse den person som du bedömer har mest bestämmande inflytande över verksamheten. Det kan vara styrelseordföranden, den verkställande direktören eller en motsvarande befattningshavare. Även den alternativa verkliga huvudmannens identitet ska som huvudregel kontrolleras.

Personer i politiskt utsatt ställning – PEP

Ytterligare en kundkännedomsåtgärd är att ta reda på om kunden eller kundens verkliga huvudman är en person i politiskt utsatt ställning (PEP) alternativt en familjemedlem eller en känd medarbetare till en sådan. En PEP är en fysisk person som har eller har haft en viktig offentlig funktion i en stat eller en funktion i ledningen i en internationell organisation.

Om kunden är en PEP eller en närstående till en PEP ska du vidta lämpliga åtgärder för att ta reda på var tillgångarna kommer från. Du ska även tillämpa en skärpt fortlöpande uppföljning av affärsförbindelsen.

Affärsförbindelsens syfte och art

Innan du ingår affärsförbindelser behöver du inhämta information om förbindelsens syfte och art. Du behöver veta vad kundens affärsverksamhet går ut på och hur dina produkter eller tjänster kommer att användas av kunden.

Uppgifterna om affärsförbindelsens syfte och art ska kunna ligga till grund för din bedömning av vilka aktiviteter och transaktioner som kunden kan förväntas göra inom ramen för affärsförbindelsen. Uppgifterna kan också läggas till grund för din bedömning av kundens riskprofil.

I vissa fall framgår affärsförbindelsens syfte och art redan vid etableringen av förbindelsen, medan det i andra fall krävs mer efterforskningar.

Hur omfattande måste informationsinhämtningen vara? Det beror på den bedömda risken som kan förknippas med kundrelationen. En hög risk innebär ytterligare och mer ingående frågor medan det vid en låg risk kan räcka med att du gör vissa antaganden. För produkter och tjänster som har ett väl definierat och avgränsat användningsområde kan antagandena i många fall baseras på hur kunder normalt använder produkter eller tjänster.

Anpassade åtgärder när kundrelationen är förknippad med låg eller hög risk

Kundkännedomsåtgärderna ska anpassas efter din riskbedömning av den enskilda kunden – kundens riskprofil. De kundkännedomsåtgärder som anges här behöver alltid vidtas när det rör sig om en kund som är förknippad med normal risk. Om risken bedöms vara låg, är det tillräckligt med förenklade åtgärder. En förenklad åtgärd kan exempelvis vara att utföra identitetskontroll av kunden efter det att en affärsförbindelse har ingåtts. Om risken i stället bedöms vara hög, krävs det skärpta åtgärder för att uppnå kundkännedom. Ett exempel på en skärpt åtgärd är att du frågar om kundens ekonomiska situation och varifrån pengarna kommer samt kontrollerar kundens uppgifter.

Ytterligare exempel på förenklade och skärpta åtgärder finns i Länsstyrelsens föreskrifter och allmänna råd om åtgärder mot penningtvätt och finansiering av terrorism.

Fortlöpande uppföljning av kundrelationerna

Pågående affärsförbindelser ska följas upp löpande och vid behov för att säkerställa att kundkännedomen är aktuell och tillräcklig för att hantera den bedömda risken för penningtvätt eller finansiering av terrorism. Uppföljningen tar exempelvis sikte på förnyade kontroller av företrädare och verkliga huvudmän samt affärsförbindelsens syfte och art.

Åtgärder som behöver vidtas när kundkännedomen saknas

Du som verksamhetsutövare får inte ingå eller upprätthålla en affärsförbindelse med en kund eller utföra enstaka transaktioner utan att först ha uppnått kundkännedom.

Utifrån den allmänna riskbedömningen ska du som verksamhetsutövare upprätta skriftliga rutiner och riktlinjer för att förebygga och motverka penningtvätt och finansiering av terrorism i din verksamhet.

Tänk på att rutinerna och riktlinjerna ska utvärderas regelbundet, minst en gång per år. Anteckna datumet för varje utvärdering. Om du anser att det finns nya eller förändrade risker för penningtvätt och finansiering av terrorism ska dokumentet uppdateras.

Rutinerna och riktlinjerna ska omfatta:

- Åtgärder för kundkännedom

- Övervakning och rapportering till Finanspolisen

- Bevarande av handlingar inklusive behandling av personuppgifter

- Intern kontroll, inklusive uppgift om vem i verksamheten som ansvarar för regelefterlevnaden.

Om du har anställda eller uppdragstagare som utför uppgifter som har betydelse för arbetet mot penningtvätt och finansiering ska du även ha rutiner för:

- Lämplighetsprövning av anställda och uppdragstagare.

- Skydd mot hot, hämnd eller andra fientliga åtgärder.

Du ska också se till att dina anställda, uppdragstagare och andra som på liknande grund deltar i verksamheten löpande får relevant information och utbildning för att kunna fullgöra skyldigheterna enligt penningtvättslagen och Länsstyrelsens föreskrifter.

Kundkännedom

Som verksamhetsutövare har du en skyldighet att upprätta rutiner och riktlinjer för företagets kundkännedomsåtgärder. Av dina rutiner och riktlinjer ska det framgå när, hur och vilka kundkännedomsåtgärder som ska vidtas. Läs mer om vilka kundkännedomsåtgärder du behöver vidta för olika sorters kunder under fliken ”Kundkännedom”.

Övervakning och rapportering till Finanspolisen

Av dina rutiner och riktlinjer ska det framgå att du ska övervaka dina pågående affärsrelationer och bedöma enstaka transaktioner. Det ska också framgå att en affärsförbindelse inte får etableras och att en transaktion inte får utföras om du misstänker att produkterna eller tjänsterna kommer att användas för penningtvätt eller finansiering av terrorism.

Det ska även framgå av dina rutiner och riktlinjer att du har en skyldighet att omedelbart rapportera misstänkta transaktioner och aktiviteter till Finanspolisen. Läs mer under fliken ”Övervakning och rapportering till Finanspolisen”.

Bevarande av handlingar inklusive behandling av personuppgifter

Som verksamhetsutövare ska du ha rutiner och riktlinjer för vilka handlingar och uppgifter som du sparar. Detsamma gäller för de personuppgifter som du behandlar.

De handlingar och uppgifter som ska sparas är:

- Dina åtgärder för att uppnå kundkännedom.

- Uppgifter om avvikelser eller misstänkta aktiviteter och transaktioner. Du ska spara uppgifterna oavsett om du har utfört transaktionen eller inte. Detsamma gäller om du har rapporterat avvikelsen till Finanspolisen eller inte. Din egen bedömning av den misstänkta aktiviteten och transaktionen ska också dokumenteras och sparas.

- Alla transaktioner som sker inom ramen för din affärsförbindelse med kunden eller vid enstaka transaktioner med kunder som du ska uppnå kundkännedom om.

Hur ska handlingarna och uppgifterna sparas?

Handlingarna och uppgifterna kan sparas elektroniskt eller i pappersform. Det viktiga är att de bevaras på ett betryggande sätt och att det framgår av dina rutiner och riktlinjer hur dina handlingar och uppgifter sparas. Handlingarna och uppgifterna ska också vara ordnade så att de är lättåtkomliga och sökbara. På begäran ska du kunna lämna uppgifterna till Polismyndigheten, Säkerhetspolisen, Länsstyrelsen eller någon annan behörig myndighet.

Som utgångspunkt ska du spara handlingarna och uppgifterna i fem år från det att transaktionen utfördes eller att affärsförbindelsen avslutades.

Dataskydd och personuppgifter

Som verksamhetsutövare under penningtvättsregelverket har du rätt att behandla personuppgifter för att uppfylla dina skyldigheter enligt penningtvättslagen och länsstyrelsens föreskrifter. Det innebär att ditt arbete mot penningtvätt och finansiering av terrorism har företräde framför bestämmelserna om hantering av personuppgifter i dataskyddsförordningen och dataskyddslagen.

Intern kontroll och ansvar för regelefterlevnad

Det är viktigt att det finns en intern ansvarsfördelning för att säkerställa att skyldigheterna enligt penningtvättslagen och länsstyrelsens föreskrifter fullgörs. Du ska därför ha rutiner och riktlinjer för intern kontroll i din verksamhet. Av rutinerna och riktlinjerna ska det framgå vilken eller vilka funktioner som har utsetts och vem som innehar respektive funktion. Det ska också framgå hur de interna kontrollerna genomförs för att säkerställa efterlevnaden av penningtvättsregelverket.

Beroende på verksamhetens storlek och art kan du behöva utse någon eller några av följande funktioner:

- En medlem av ledningsgruppen, verkställande direktören eller motsvarande som ansvarar för att företaget genomför de åtgärder som krävs enligt penningtvättslagen och länsstyrelsens föreskrifter.

- En centralt funktionsansvarig som ansvarar för att kontrollera att det finns riktlinjer, kontroller och förfaranden som effektivt hanterar verksamhetens risker för penningtvätt och finansiering av terrorism samt att rapportering sker till Finanspolisen.

- En oberoende granskningsfunktion som ansvarar för att granska de interna riktlinjer, kontroller och förfaranden som hanterar verksamhetens risker för penningtvätt och finansiering av terrorism.

Oavsett vad du driver för verksamhet och hur liten verksamheten är ska du utse en person som ansvarar för verksamhetens regelefterlevnad och interna kontroll samt rapportering till Finanspolisen.

Lämplighetsprövning av anställda

Dina rutiner och riktlinjer ska säkerställa att anställda, uppdragstagare eller någon annan som på liknande grund deltar i din verksamhet är lämpliga för de uppgifter som de ska utföra. Kontrollen av lämpligheten ska vara proportionerlig i förhållande till personens arbetsuppgifter och funktion samt riskerna i verksamheten. Lämplighetsprövningen kan i normalfallet utgå från sådana intyg, betyg, referenser och intervjuer som du som arbetsgivare normalt använder för att besluta i ett anställningsärende. Det kan också finnas situationer när det är motiverat med ytterligare kontroller av lämpligheten.

Skydd från hot, hämnd eller andra fientliga åtgärder samt repressalier

Det är viktigt att anställda, uppdragstagare eller någon annan som på liknande grund deltar i din verksamhet har en trygg och säker arbetsmiljö när de fullgör skyldigheter enligt penningtvättsregelverket. Som verksamhetsutövare är du skyldig att ha rutiner och riktlinjer samt vidta de åtgärder som behövs för att skydda de som deltar i din verksamhet från hotfulla och obehagliga situationer. Omfattningen av rutinerna och riktlinjerna för skydd från hot, hämnd eller andra fientliga åtgärder bestäms av den allmänna riskbedömningen, eventuell hotbild, verksamhetens art och liknande omständigheter.

Du som verksamhetsutövare får inte utsätta anställda, uppdragstagare eller någon annan som på liknande grund deltar i din verksamhet för repressalier på grund av att personen har agerat i enlighet med penningtvättsregelverket. Om du som verksamhetsutövare vidtar repressalier kan det utgöra grund för skadeståndsanspråk.

Information och utbildning

Information och utbildning till dina anställda och uppdragstagare ska utformas utifrån de risker som du har identifierat i din allmänna riskbedömning. Utbildningens innehåll och frekvens ska också anpassas utifrån de anställdas och uppdragstagarnas arbetsuppgifter och funktioner. De genomförda utbildningarna ska dokumenteras. Av dokumentationen ska det framgå vad utbildningen innehöll, namnen på deltagarna samt datumet för utbildningen.

Som verksamhetsutövare ska du bedöma riskerna för penningtvätt och finansiering av terrorism i varje kundrelation. Kunden ska tilldelas en så kallad riskprofil. Om du bedömer att det är en lågriskkund eller högriskkund påverkar omfattningen av de åtgärder du måste vidta för att uppnå kundkännedom.

Utgångspunkten när du bedömer riskerna med en enskild kundrelation är vad som kommer fram om kunden innan ni genomför en transaktion eller ingår en affärsförbindelse. Att känna till en affärsförbindelses syfte och art är nödvändigt för att du ska kunna ta ställning till vilka risker som finns med kundrelationen. För att kunna fastställa riskprofilen behöver du koppla vad du känner till om kundrelationen med de riskfaktorer – kundkategori, distributionskanaler och geografiska faktorer – som du har identifierat i den allmänna riskbedömningen.

Länsstyrelsen Stockholm har beslutat om föreskrifter och allmänna råd som gäller i Stockholms, Södermanlands, Gotlands, Västmanlands, Uppsala, Jämtlands, Västernorrlands, Västerbottens och Norrbottens län:

Rapportera misstänkta transaktioner och aktiviteter till Finanspolisen

Om du misstänker att din verksamhet utnyttjas för penningtvätt eller finansiering av terrorism ska du rapportera detta till Finanspolisen.

Finanspolisen, Polisen Länk till annan webbplats.

Rapportera på portalen goAML, Polisen Länk till annan webbplats.

Detta kontrollerar vi vid tillsyn

Länsstyrelsen kontrollerar och granskar att du som är verksamhetsutövare vidtar tillräckliga åtgärder för att förhindra att din verksamhet utnyttjas för penningtvätt och finansiering av terrorism. Vi arbetar ofta med att begära in uppgifter, så kallad skrivbordskontroll men kan göra besök på plats.

Vi kontrollerar att du som är verksamhetsutövare har

- gjort en allmän riskbedömning för verksamheten

- gjort riskbedömningar av verksamhetens kunder

- rutiner och riktlinjer för att motverka penningtvätt och finansiering av terrorism.

Vi gör återkommande lämplighetsprövningar, så kallad vandelsprövning. Vi kontrollerar också verksamheter som inte är anmälda till Bolagsverkets register mot penningtvätt.

Om det finns brister

Länsstyrelsen kan ingripa om vi ser att verksamheten inte efterlever reglerna. Det innebär att du som är verksamhetsutövare kan behöva göra rättelser eller betala sanktionsavgift. Vi kan förelägga att verksamheten ska upphöra. Vi kan förelägga med vite. Ingripanden och sanktioner presenteras på webbplatsen.

Tre länsstyrelser delar ansvaret

- Länsstyrelsen i Stockholms län har tillsyn över juridiska och fysiska personer i Stockholms, Södermanlands, Gotlands, Västmanlands, Uppsala, Jämtlands, Västernorrlands, Västerbottens och Norrbottens län. Länsstyrelsen i Stockholm har även tillsyn över filialer till utländska verksamhetsutövare som bedriver anmälningspliktig verksamhet i Sverige.

- Länsstyrelsen i Västra Götalands län har tillsyn över juridiska och fysiska personer i Västra Götalands, Hallands, Värmlands, Örebro, Dalarnas och Gävleborgs län.

- Länsstyrelsen i Skånes län har tillsyn över juridiska och fysiska personer i Skånes, Blekinges, Kronobergs, Jönköpings, Kalmar och Östergötlands län.

Nationell samordning mot penningtvätt och finansiering av terrorism

16 myndigheter och Sveriges advokatsamfund samverkar mot penningtvätt och finansiering och terrorism. Ta del av nationella riskbedömningar och information på samordningsfunktionens webbplats.

Finansiering av terrorism handlar om att ekonomiskt stödja terrorism genom direkta bidrag eller genom att samla in, ta emot, tillhandahålla eller förmedla pengar och andra tillgångar som ska finansiera terrorismen.

Penningtvätt handlar om att dölja sambandet mellan brott och pengar eller annan egendom. Genom att tvätta pengarna kan de omvandlas så att de verkar vara legalt förtjänade pengar. Tvätten döljer alltså pengarnas brottsliga ursprung.

Nyhetsbrev

Prenumerera på nyhetsbrevet Penningtvätt från Länsstyrelsen Stockholm

Arkiv för nyhetsbrevet Penningtvätt från Länsstyrelsen Stockholm

Kontakt

Enheten för företags- och säkerhetstillsyn, Länsstyrelsen Stockholm

Penningtvätt

Telefon 010-223 10 00